官网-2024深圳国际医疗器械展览会

China International Medical Devices Exhibition 2024

随着国内居民收入水平不断提高,市场对于优质医疗服务的需求愈发迫切,再加上2020年疫情的催化,医疗初创企业成了很多投资人眼中的香饽饽。受市场情绪影响,今年已有众多医疗企业奔赴二级市场“镀金”,其中,光是港股就诞生了叮当快药、雍禾、时代天使、微医、科亚方舟、鹰瞳科技、心玮医疗等热门标的。

时至今日,这股上市潮依旧汹涌不息——据港交所披露易信息显示,AI医疗影像创企“推想医疗”已于8月20日递表,联席保荐人分别为高盛、瑞银以及中信建投。这意味着,继鹰瞳科技、科亚方舟之后,推想医疗即将成为第三家启动赴港上市流程的AI医疗影像企业。

就和很多高举技术大旗的医疗企业一样,推想医疗掌门人陈宽创业前也从未有医疗相关经验——要知道,他在芝加哥大学的专业是经济和金融。尽管这份履历能够让他在华尔街拥有不错的工作,但陈宽依旧选择回国创业,并一头扎进了他完全陌生的AI医疗影像赛道中。

2016年,由陈宽牵头,推想医疗在北京海淀区正式成立,与同属AI医疗影像赛道的鹰瞳科技成为了邻居。彼时,公司专注于肺部AI影像的研发,并很快在业界打出了名气。

通过对AI技术的深入探索,陈宽与其团队积累了丰富经验和专业技术,旗下产品屡屡获得各国监管机构认可。从招股书中可以看到,光是在2020年,推想医疗的InferRead CT Lung就成功斩获国内胸部AI产品首个CE认证、国药监局(NMPA)医疗器械三类认证和美国食药监局(FDA)认证。2021年,其另一款产品InferRead CT Pneumonia也获得了CE认证以及国药监局医疗器械三类认证,并在这之前获得了日本药监局(PMDA)的上市批准。

早在创业之初,陈宽就相当重视对各大医院进行调研,同时也积极收集来自医生的需求和建议,这样的策略让他获得了第一批稳定客户。公司正式脱离研发阶段后,来自医院的支持使推想医疗得以快速进行商业化,截至2021年3月,其产品已在全球超过400家医院落地。

目前,推想医疗获批且成功商业化的共有四款产品。除核心产品InferRead CT Pneumonia(肺炎疾病智能解决方案)外,InferRead CT Lung(肺部疾病智能解决方案)、InferRead DR Chest(胸肺部疾病智能解决方案)和InferRead CT Stroke(脑卒中智能解决方案)也位列其中。此外,它旗下还有两套系统已落地商业化。

作为如今AI医疗影像赛道的头部企业之一,推想医疗颇受资本青睐。自2016年天使轮融资至今,推想医疗已将融资轮数推进到D+轮,股东名单中不乏红杉中国、启明创投、襄禾资本、英诺天使、广发证券、元生资本等知名机构。

截至IPO前,推想医疗控股股东持股37.84%,红杉盛德持股10.73%,为第二大股东。后三大股东分别为启明创投、襄禾资本和鼎晖投资,持股比例分别为6.51%、5.35%和4.27%。

推想医疗的股东阵容和业务模式的确足以让人眼前一亮,那么,它的财务基本面呢?

翻阅招股书可知,推想医疗2019、2020年营业收入分别为662万元、2770万元,增长率高至318%。今年一季度,推想医疗营业收入达到2213万元,较去年同期的484万元增长357%。结合其发展历程来看不难理解,正是由于2020年公司多款产品NMPA认证获批,商业化正式落地,推想医疗才获得了如此迅猛的增长。

在收入大盘上,推想医疗暂时落后于同赛道的鹰瞳科技。从后者的招股书中我们可以看到,鹰瞳科技在2019、2020两年间的收入分别为3041.5万元、4767.2万元。不过,推想医疗超过300%的成长速度要远高于鹰瞳科技56.7%的年增幅,可以想见,若是推想医疗能保持这一增长势头,其全年收入突破亿元大关也是迟早的事。

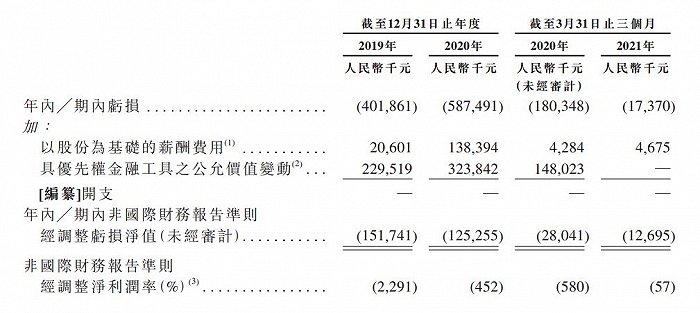

作为AI医疗赛道的头部选手,推想医疗同样有着这一行业改不掉的毛病——亏损。2019、2020年以及今年一季度,推想医疗净亏损分别为4.02亿元、5.87亿元和1737万元。可以看出,推想医疗的亏损漏洞有着缓慢愈合的趋势,但这一数字仍然高于行业水平。以鹰瞳科技为例,其2019、2020两年间净亏损分别为8713.9万元、7962.6万元,同样有着缩窄趋势。

值得注意的是,推想医疗的研发投入似乎并未随着其营收快速增长,2019、2020年,公司的研发费用分别为6900万元、6680万元,今年一季度的研发费用则为1490万元。研发费用占当期营收的比重分别为1042.7%、241.3%和67.2%。

当下,推想医疗仍有九款产品处于在研阶段,长期保持固定的研发投入,或许与其研发进度有关。但随着产品获批进入有序增长阶段,新的研发项目势必要被推向台面以驱动商业化飞轮,届时,推想医疗的研发费用或许不会再像如今这样数年不变。至于其何时能够盈利,仍然要看它未来是否能在渠道建设上进一步下功夫,毕竟,AI医疗赛道上从来就不缺竞争者。

推想医疗摩拳擦掌准备上市的背后,是蒸蒸日上、蓬勃发展的AI医疗赛道。

根据艾瑞咨询数据,国内AI+医疗整体市场由于政策红利释放等因素影响,目前正处于蓬勃发展期。2019年,中国AI+核心医疗软件服务市场规模已突破20亿大关,2020年将突破30亿。分析师认为,这一市场到2022年将成长至70亿元以上。

在这条赛道上,又数医疗影像这一业态最为火热。从动脉橙数据来看,2015年-2020年8月,发生在AI医疗影像赛道上的融资事件已经达到206起,可见资本对其的青睐;另据艾瑞咨询数据,目前已有10家公司自研的,以AI深度学习为基础的医学影像类器械在中国、欧盟、美国的相应医疗监管部门拿到证书,不难看出,行业生态已然迈入成熟期。

既然行业成熟期已至,那么新的、更强力的玩家也将进场——也就是互联网巨头们,为了补足自身的医疗版图,它们已经开始对这一细分产业进行布局。这方面,腾讯就是个很好的例子——目前,其已对食管癌、肺癌、糖网、乳腺癌、宫腔镜等方向展开研究。

就优势而言,互联网巨头拥有更多的数据、资金和人才,最重要的是,它们拥有一套完善的医疗生态。例如腾讯就坐拥Tencent AI Lab、腾讯优图、企鹅杏仁、腾讯微信智慧医院等项目,而它们都能成为腾讯医疗商业化落地的可能载体。相比之下,推想医疗、鹰瞳科技这样的初创公司基本只能通过合作来铺开产品应用场景,商业化进程要缓慢得多。

当然,既然推想医疗主打软件,那么它未尝不能在后期采用SaaS模式展开运营。例如将软件打包卖出后,公司可以通过收取运维费用获取更多利润,也能在后期分拆出其它病种筛查项目,借此向客户收取软件升级费用。毕竟医院一旦认可了某款产品,其忠诚度会很高。

不过,在这之前推想医疗依然要面对很多问题。

一个例子是,当下多数AI医疗影像公司发力的方向都集中在大数据管理这一方向,而对于数据的处理就成了行业要面对的最大问题——各个医院之间的数据难以互通共享、行业整体缺少数据标准化规范等等。作为竞逐“AI医疗影像”第一股的选手之一,推想医疗上市后必然要面对它们,而如何解决这些问题,还需要它今后细细思索才行。