官网-2024深圳国际医疗器械展览会

China International Medical Devices Exhibition 2024

1.1. 三大医疗器械产品线同步推进,器械龙头持续突破

迈瑞医疗是全球领先的医疗器械以及解决方案供应商。公司主要业务涵盖生命信息与支持、体外诊断、医学影像、外科、骨科、动物医疗等多个领域。其中,生命信息与支持业务的大部分子产品如监护仪、除颤仪、麻醉机、呼吸机、输注泵、以及体外诊断业务的血球等均成为国内第一。基于全面的医疗器械产品线,公司相继推出了瑞智联、瑞智检、瑞影云三大 IT 解决方案,推动智慧医院建设。

公司已建立起基于全球资源配置的研发创新平台,设有九大研发中心,分布在深圳、武汉、南京、北京、西安、成都、美国硅谷、美国新泽西和美国西雅图,形成了完备的全球化研发、营销及服务网络。

器械龙头逐渐拓展能力边界:自 1991 年迈瑞医疗成立以来,公司完成中国多个“首次自主研发”产品,逐步发展为中国医疗器械的领军企业。2004 年公司获得 FDA 产品证书批准,进军美国市场,开启全球化。近年来,公司业务范围在生命信息与支持、体外诊断、医学影像三大板块的基础之上,通过产品线之间的协同效应和打造数字化系统,致力于向医院提供整体解决方案。

1.2. 核心团队激励充分,创新驱动高质量发展

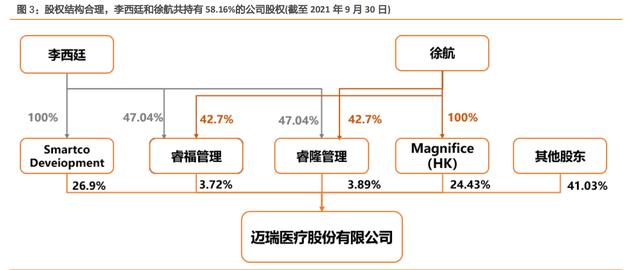

李西廷和徐航先生为公司实际控制人,公司股权集中度高。公司两人为一致行动人,截至2021 年 9 月 30 日,李西廷先生通过 Smartco Development 间接持有公司 26.9%的股份,徐航先生通过 Magnifice(HK)间接持有公司 24.43%的股份,此外两人还通过睿隆管理,睿福管理分别间接持有公司 3.58%和 3.25%的股份,两人合计持有公司约 58.16%的股份。

公司高度重视创新驱动发展,研发投入水平高。迈瑞医疗在全球设有 9 个研发中心,全球员工过万人,其中研发人员占比近 26%,形成了庞大的全球研发网络。公司注重研发创新转化,2021 前三季度公司研发费用支出 16.29 亿元,同比增长 20.64%;研发费用率 8.40%,继续维持较高水平,处于行业领先。

1.3. 疫情期间保持快速增长,海外市场加速拓展

公司 2021 年前三季度业务保持高速增长。2021 公司前三季度实现营业收入 193.92 亿元,同比增长 20.72%;实现归母净利润 66.63 亿元,同比增长 24.23%;实现扣非后归母净利润65.44 亿元,同比增长 24.30%。前三季度收入和净利润较 2020 年同期均实现高速增长。

公司产品在国内外均实现广泛销售:在国内市场,迈瑞医疗产品覆盖近 11 万家医疗机构和 99%以上的三甲医院,监护仪、呼吸机、输注泵等产品销售均处于国内领先水平;在国际市场,公司经过过去 20 年的长期市场耕耘和品牌建设,陆续在北美、西欧等全球最顶尖的医院引入公司产品,奠定全球坚实的客户基础和品牌影响力。

2.1. 多项政策大力支持医疗新基建

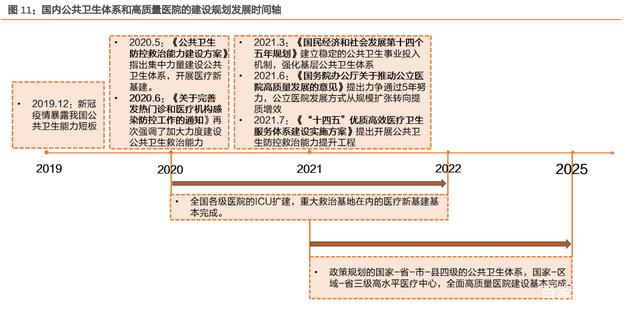

2020 年 5 月,发改委,国家卫健委,中药局发布《公共卫生防控救治能力建设方案》明确指出全国各级医院集中力量加强能力建设,补齐新冠肺炎疫情暴露的公共卫生特别是重大疫情防控救治能力短板,标志着全国性医疗新基建的开始。6 月,卫检委发布的《关于完善发热门诊和医疗机构感染防控工作的通知》再次强调了加大力度建设公共卫生救治能力。

各地政府积极响应,陆续发布政策开展医疗新基建工作。根据目前的建设计划推测,预计2022 年底全国基本完成《公共卫生防控救治能力建设方案》中的建设要求,我国医疗新基建初步完成。

十四五期间,国内将开展更长时间,更大规模的医疗新基建:

“十四五”规划中明确提出要构建强大的公共卫生体系,以提高医疗质量和效率为导向,加强公立医院质量化建设。

2021 年 6 月,国务院办公厅发布《国务院办公厅关于推动公立医院高质量发展的意见(国办发〔2021〕18 号)》,提出“加快优质医疗资源扩容和区域均衡布局”的清晰指引,“力争通过 5 年努力,公立医院发展方式从规模扩张转向提质增效”,进一步推动相关医疗设备的采购需求。

2021 年 7 月,《“十四五”优质高效医疗卫生服务体系建设实施方案》中提出进一步加强公共卫生防控防治能力的建设,要求对国家-省-市-县四级的公共卫生体系进行完善和扩建;还提出依托高水平医院,建立国家-区域-省三级高水平医疗中心,并通过省级医疗中心带动县级医院建设,全面建设高质量医院。

从《公共卫生防控救治能力建设方案》到《“十四五”优质高效医疗卫生服务体系建设实施方案》均强调提升基层医疗服务能力,对广大市,县级医疗的医疗设备配置提出更高的要求;同时,在疫情背景下,政策强调建设区域重大疫情救治中心、传染病救治网络并增加救治医疗设备储备。医疗新基建政策给国内医疗器械市场带来新的采购需求,国内医疗器械公司迎来重大成长机遇。

2.2. 《公共卫生防控救治能力建设方案》对建设细节提出明确规划

2.2.1. ICU 床位扩建为相关设备带来可观的增量市场

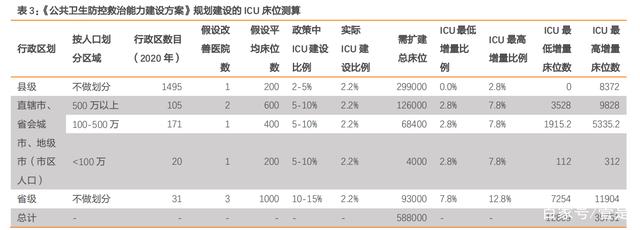

《公共卫生防控救治能力建设方案》针对中国公共卫生特别是重大疫情防控救治能力短板,提出五大建设任务,对疾控体系以及县(救治能力)-市(传染病救治网络)-省(重大疫情救治)三级救治体系均提出了要求,其中,全面提升县级医院救治能力、健全完善市级传染病救治网络、改造升级重大疫情救治基地,三项细分举措对 ICU 床位设置、配备设施设立了具体的标准,进一步明确了建设方案对应的需求。

综合看,政策主要强调“补短板、堵漏洞、强弱项工作”。《公共卫生防控救治能力建设方案》对于相关医院的建设侧重于在已有基础上做加强和升级,从建设内容和需求看,政策对生物安全实验室水平、传染病床,ICU 病床建设以及应急物资储备均提出了要求,尤其对 ICU 病床的建设提出了明确的数量要求。ICU 床位扩建为相关设备带来客观的增量市场:《公共卫生防控救治能力建设方案》对县,市,省三级医院的 ICU 床位数提出了具体的数量要求,其中,目标县级医院 ICU 床位数计划达到 2-5%,市级医院 ICU 床位数计划达到5-10%,省级重大救治基地 ICU 床位数计划达到 10-15%。目前我国各级医院的 ICU 床位数量还存在严重不足,ICU 扩建为相关医疗设备带来客观的增量市场。

迈瑞医疗的生命信息支持线产品是 ICU 建设的核心产品,能匹配大部分 ICU 设备需求:ICU相关医疗设备例如呼吸机,监护仪,输注泵是迈瑞医疗的核心产品。按照最新招标价格计算,我们估计扩容单个 ICU 病房(8 个床位)需要约 400-600 万元,其中迈瑞医疗的产品线能匹配大部分设备需求。

中国 ICU 床位将大幅扩容,迈瑞医疗相关产品市场将达到百亿级别:依据《公共卫生防控救治能力建设方案》对 ICU 床位数量的相关要求,我们做出如下假设:

①每个县扩建 1 家医院的 ICU 床位,达到总床位数的 2-5%;

②500 万人口以下的市扩建 1 家医院的 ICU 床位,达到总床位数的 2-5%;

③500 万人口以上的市扩建 2 家医院的 ICU 床位,达到总床位数的 5-10%;

④每个省建立 3 个省级救治基地,使 ICU 床位数达到总床位的 10-15%

根据目前 ICU 床位的存量数据推算,中国 ICU 床位最多可扩建约 3.6 万张,据此我们认为中国 ICU 床位将在《公共卫生防控救治能力建设方案》建设的三年内有望大幅扩容。按最新招标情况统计的单个 ICU 病房建设费用计算,《公共卫生防控救治能力建设方案》有望为 ICU 相关的医疗设备企业提供百亿级别的市场机会。

迈瑞医疗的监护线产品在国内具有较强的竞争力,有望在 ICU 扩建中也拿下较大的市场份额:迈瑞医疗的主力产品线监护仪,便携超声,移动 DR,呼吸机,除颤仪,输注泵,灯床塔设备等是 ICU 的必备设备,迈瑞医疗的产品市场占有率高,多个产品连续七年受选优秀国产医疗设备产品,在国家采购中具有很强的竞争力,有望在 ICU 扩容的医疗设备采购中获得产品销量的进一步增长。

2.2.2. 重大救治基地的物资储备为迈瑞医疗带来商机

大型救治基地加强应急救治物资储备,额外带来大型设备需求。《公共卫生防控救治能力建设方案》还指出大型救治基地应该储备一定数量的重症患者救治、普通患者监护、方舱医院设备等方面物资,提升有效抵御第一波需求冲击的能力,为后续生产供应赢得宝贵时间。参考统计的最新中标价格,单个救治基地的建设需要采购约 1.5 亿元的医疗设备。假设每个省按照《公共卫生防控救治能力建设方案》的建议建设3 个重大救治基地,重大救治基地的应急救治物资储备有望超过百亿元的设备采购需求。

目前多省市已开展重大救治基地建设招标采购工作,目前河南,湖南,湖北,安徽,浙江,广西,吉林等地以陆续开展重大救治基地招标采购工作。根据目前各省公布的建设计划,至 2023 年各省将陆续完成重大救治基地工作。我们预计重大救治基地建设招标采购工作有望带来较大的销售机遇。