官网-2024深圳国际医疗器械展览会

China International Medical Devices Exhibition 2024

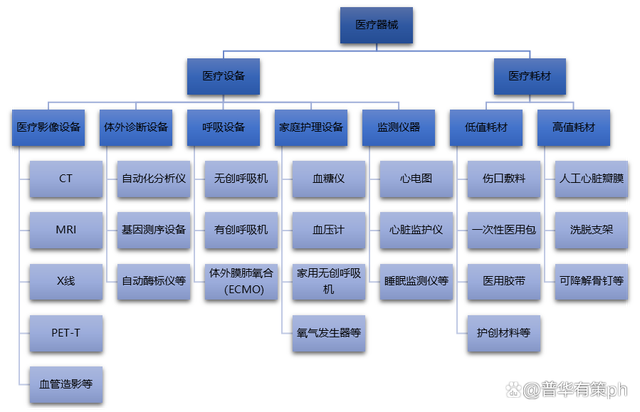

医疗器械行业发展态势

资料来源:普华有策整理

资料来源:普华有策整理

1、人工智能在家用医疗设备的重要性凸显

人工智能技术的不断发展为医疗健康领域向智能化方向发展提供了有力的先决条件,人工智能为家用医疗设备赋能主要是协助远程诊断。在国家政策支持下,人工智能赋能家用医疗器械,通过建立远程医疗服务平台成为未来家用医疗器械发展的重要趋势。

自 2016 年以来,国家政府不断出台与“人工智能+”相关的医疗器械鼓励政策,推进了包括家用医疗器械在内的医疗器械领域人工智能化进程。2016 年 10 月,我国发布《“健康中国 2030”规划纲要》,大力倡导规范和推动“人工智能+健康医疗”服务,推动云计算和人工智能技术的发展,使其在医疗器械领域的应用成为现实。2017 年 7月,我国发布《新一代人工智能发展规划》,要求推广应用“人工智能+”治疗新模式新手段,建立快速精准的智能医疗体系。2018 年 4 月,我国正式发布《关于促进“互联网+医疗健康”发展的意见》,明确提出支持研发医疗健康相关的人工智能技术、医用机器人、大型医疗设备、应急救援医疗设备、生物 3D 打印技术和可穿戴设备等,顺应工业互联网创新发展趋势,提升医疗健康设备的数字化、智能化制造水平,促进产业升级。多项政策的实施加速了人工智能技术在医疗器械领域的应用落地,家用医疗器械作为医疗器械的重要组成部分亦会借此利好政策,加快产品创新,拓宽“人工智能+”的应用场景,从而实现更为精准与个性化的分析诊疗。

当前家用医疗器械生产企业正积极布局”人工智能+”家用医疗器械,利用人工智能技术及大数据来开发家用智能健康机器人,全方位对家庭各成员进行实时健康管理。

未来,伴随算法和数据的进一步发展,资本的注入、利好政策以及相关监管机制和配套法律的进一步落实与完善,“人工智能+”家用医疗器械的应用场景将不断丰富和完善,产品落地迭代速度也将进一步加快。

2、开拓非医疗营销渠道

医疗器械是一个渠道依赖的行业,医疗器械企业优化营销渠道及营销策略将成为行业发展的必经之路。优化营销渠道策略主要包括渠道扁平化和开拓非医疗销售渠道。

目前,医疗器械产品需经过多层级的批发商与经销商,再流转到零售终端,其组织层次重叠,容易导致运转效率低下等问题,阻碍医疗器械的销售;而在为医疗器械行业带来业绩提升的电子商务渠道,由于与平台合作分润、促销活动压低价格等原因,企业产品毛利率不断下压。未来,渠道扁平化将成为行业发展的必然趋势。此外,中国医疗器械的销售主要以医疗销售渠道为主,产品在医疗终端的销量稳步增长,但增长速度有所放缓,开拓非医疗营销渠道成为医疗器械企业发展的重要趋势。

3、医疗器械的进出口逐步稳定

近年来我国医疗器械进口总额持续增长,伴随市场需求的进一步扩大以及国内器械公司加速海外市场布局进出口总额将进一步增加。目前,我国在高端的呼吸健康领域医疗设备上对进口产品依赖较为严重,尚未形成进口替代,未来一定周期内进口医疗器械将继续稳定增加,并将仍以高端影像类产品为主;出口方面,国内医疗设备企业及高值耗材企业正在积极提升技术水平和产品竞争力,已经取得了初步成果。根据海关总署数据统计显示,2021年我国医疗器械对外贸易总额达1349.4亿美元,其中,出口额847.3亿美元。总体而言,我国中低端器械耗材出口已经逐步进入稳定期,增长预期接近于行业增速;而随着部分头部器械企业在技术和产品上逐步具备较强竞争力,我国医疗器械出口未来将更多依靠中高端品种突破获取市场份额,技术壁垒和产品附加值有望提升,出口医疗器械的品种结构将逐步改善。

更多行业资料请参考普华有策咨询《2022-2028年医疗器械行业深度调研及发展预测报告》,同时普华有策咨询还提供产业研究报告、产业链咨询、项目可行性报告、十四五规划、BP商业计划书、产业图谱、产业规划、蓝白皮书、IPO募投可研、IPO工作底稿咨询等服务。

目录

第1章 医疗器械行业统计说明

1.1 医疗器械行业研究背景及本报告研究方法

1.1.1 医疗器械行业研究背景及研究意义

1.1.2 本报告研究方法概述

1.2 医疗器械的界定

1.2.1 医疗器械的界定

1.2.2 医疗器械行业在国民经济中的地位

1.2.3 医疗器械相关概念辨析

(1)医疗器械与医疗设备

(2)医疗器械与医疗用品

1.3 医疗器械行业分类

1.4 医疗器械行业专业术语介绍

1.5 医疗器械所归属国民经济行业分类

1.6 本报告研究范围界定说明

1.7 本报告数据来源及统计标准说明

第2章 中国医疗器械行业宏观环境分析(PEST)

2.1 中国医疗器械行业政策(Policy)环境分析

2.1.1 医疗器械行业监管体系及机构介绍

(1)医疗器械行业主管部门

(2)医疗器械行业自律组织

(3)医疗器械行业监管体制

(4)各省医疗器械许可备案相关信息

2.1.2 医疗器械行业标准体系建设现状

(1)医疗器械行业标准组织架构

(2)医疗器械行业标准化技术归口情况

(3)医疗器械行业标准制定数量

(4)医疗器械行业标准分类

(5)医疗器械行业标准修订情况

(6)医疗器械行业标准修订计划

2.1.3 医疗器械行业发展相关政策规划汇总

2.1.4 医疗器械行业重点政策解读

2.1.5 国家“十四五”规划对医疗器械行业发展的影响分析

2.1.6 政策环境对医疗器械行业发展的影响分析

2.2 中国医疗器械行业经济(Economy)环境分析

2.2.1 中国宏观经济发展现状

(1)国内生产总值增长分析

(2)固定资产投资增长分析

(3)工业增加值增长分析

2.2.2 中国宏观经济发展展望

(1)GDP增速预测

(2)经济综合展望

2.2.3 中国医疗器械行业发展与宏观经济相关性分析

2.3 中国医疗器械行业社会(Society)环境分析

2.3.1 中国人口规模及老龄化趋势

2.3.2 中国城镇化率

2.3.3 中国居民收支情况

(1)中国居民收入水平

(2)中国居民支出水平及结构

2.3.4 中国医疗支出水平

(1)卫生总费用规模

(2)医保总体情况

(3)居民医疗保健支出情况

(4)政府卫生支出

2.3.5 社会环境对行业发展的影响分析

2.4 中国医疗器械行业技术(Technology)环境分析

2.4.1 医疗器械行业专利技术申请及公开情况

2.4.2 医疗器械行业技术发展问题

(1)产品链空白较多

(2)创新能力薄弱

(3)产业体系还比较脆弱

2.4.3 医疗器械行业创新技术应用情况

(1)AI技术在医疗器械中的应用

(2)3D打印技术在医疗器械中的应用

2.4.4 医疗器械行业技术研发方向

2.4.5 医疗器械行业技术发展规划

2.4.6 技术环境对医疗器械行业发展的影响分析

2.5 中国医疗器械行业宏观环境综合评述

2.6 新冠疫情对医疗器械行业发展影响分析

2.6.1 新冠疫情对医疗器械行业总体影响分析

(1)短期影响分析

(2)中长期影响分析

2.6.2 新冠疫情对医疗器械具体产品影响分析

2.6.3 新冠疫情对医疗器械企业影响分析

2.6.4 新冠疫情带给医疗器械企业的启示

第3章 全球医疗器械行业发展现状及趋势前景预判

3.1 全球医疗器械行业发展历程

3.2 全球(除中国外)医疗器械行业宏观环境分析

3.2.1 全球(除中国外)医疗器械行业经济环境分析

3.2.2 全球(除中国外)医疗器械行业政治法律环境分析

(1)美国法律法规

(2)欧盟法律法规

(3)日本法律法规

3.2.3 全球(除中国外)医疗器械行业技术环境分析

3.2.4 新冠疫情对全球(除中国外)医疗器械行业的影响分析

3.3 全球医疗器械行业发展现状

3.3.1 全球医疗器械行业市场供给状况

3.3.2 全球医疗器械行业研发投入状况

3.3.3 全球医疗器械行业市场规模测算

3.4 全球主要经济体医疗器械市场研究

3.4.1 美国医疗器械市场发展状况

3.4.2 日本医疗器械市场发展状况

3.4.3 欧洲医疗器械市场发展状况

3.5 全球医疗器械行业市场竞争格局及企业案例分析

3.5.1 全球医疗器械行业市场竞争格局

(1)区域竞争分析

(2)企业竞争分析

3.5.2 全球医疗器械企业兼并重组状况

3.5.3 全球医疗器械行业代表性企业布局案例

(1)GE医疗集团

(2)西门子医疗系统集团

(3)飞利浦医疗系统集团

(4)日立医疗器械株式会社

(5)美国强生医疗公司

(6)美国碧迪公司

3.6 全球医疗器械行业发展趋势及市场前景预测

3.6.1 全球医疗器械行业发展趋势预判

3.6.2 全球医疗器械行业市场前景预测

第4章 中国医疗器械行业发展现状与市场规模测算

4.1 中国医疗器械行业发展历程及发展特点

4.2 中国医疗器械行业进出口状况分析

4.2.1 中国医疗器械行业进出口概况

4.2.2 中国医疗器械行业进口状况

(1)医疗器械行业进口

(2)医疗器械行业进口产品结构

(3)医疗器械行业主要进口来源地

(4)医疗器械行业进口趋势及前景

4.2.3 中国医疗器械行业出口状况

(1)医疗器械行业出口规模

(2)医疗器械行业出口产品结构

(3)医疗器械行业主要出口国

(4)医疗器械行业出口趋势及前景

4.3 中国医疗器械行业参与者类型及规模

4.3.1 中国医疗器械行业参与者类型及入场方式

4.3.2 中国医疗器械行业企业数量规模

4.4 中国医疗器械行业市场供给状况

4.5 中国医疗器械行业市场行情及走势分析

4.6 中国医疗器械行业市场需求状况

4.7 中国医疗器械行业招投标情况

4.8 中国医疗器械行业供需平衡状况及市场缺口分析

4.9 中国医疗器械行业市场规模测算

4.10 中国医疗器械行业融资租赁市场分析

第5章 中国医疗器械行业市场竞争状况及国际竞争力分析

5.1 中国医疗器械行业波特五力模型分析

5.1.1 医疗器械行业上游议价能力

5.1.2 医疗器械行业下游议价能力

5.1.3 医疗器械行业替代产品威胁

5.1.4 医疗器械行业新进入者威胁

5.1.5 医疗器械行业现有竞争者分析

5.1.6 医疗器械行业五力竞争总结

5.2 中国医疗器械行业投融资、兼并与重组状况

5.2.1 中国医疗器械行业投融资发展状况

(1)医疗器械行业资金来源

(2)医疗器械投融资主体

(3)医疗器械投融资方式

(4)医疗器械投融资事件汇总

(5)医疗器械投融资信息汇总

(6)医疗器械投融资趋势预测

5.2.2 中国医疗器械行业兼并与重组状况

5.3 中国医疗器械行业市场竞争格局分析

5.4 中国医疗器械行业市场集中度分析

5.5 中国医疗器械行业海外布局状况

5.6 中国医疗器械行业国际竞争力分析

5.7 中国医疗器械行业国产替代布局分析

第6章 中国医疗器械产业链全景解析

6.1 中国医疗器械产业结构属性(产业链)

6.1.1 医疗器械产业链结构梳理

6.1.2 医疗器械产业链生态图谱

6.2 中国医疗器械产业价值属性(价值链)

6.2.1 医疗器械行业成本结构分析

6.2.2 医疗器械行业价值链分析

6.3 中国医疗器械行业产业链上游关键原材料供应市场分析

6.3.1 医疗器械产业链上游钢材供应市场分析

(1)钢材产量

(2)钢材进出口分析

(3)钢材消费量

(4)钢价格走势情况

(5)钢材市场对医疗器械行业发展的影响

6.3.2 医疗器械产业链上游塑料供应市场分析

(1)塑料行业产量规模分析

(2)塑料行业销售情况分析

(3)工程塑料行业价格走势分析

(4)塑料行业市场趋势分析

6.3.3 医疗器械产业链上游化工新材料供应市场分析

(1)化工新材料产销情况分析

(2)化工新材料企业竞争格局分析

(3)化工新材料对医疗器械行业影响分析

6.3.4 医疗器械产业链上游电子元器件供应市场分析

6.3.5 医疗器械产业链上游原材料市场对行业发展的影响分析

6.4 中国医疗器械行业细分产品市场分析

6.4.1 中国医疗器械行业细分产品市场结构

6.4.2 中国高值医用耗材行业市场分析

(1)高值医用耗材行业产品分类及结构

(2)高值医用耗材行业发展特点分析

(3)高值医用耗材行业市场规模分析

(4)高值医用耗材行业市场竞争现状

(5)高值医用耗材行业趋势前景分析

6.4.3 中国低值医用耗材行业市场分析

(1)低值医用耗材行业产品分类及结构

(2)低值医用耗材行业发展特点分析

(3)低值医用耗材行业市场规模分析

(4)低值医用耗材行业市场竞争现状

(5)低值医用耗材行业趋势前景分析

6.4.4 中国医疗设备行业市场分析

(1)医疗设备行业产品分类及结构

(2)医疗设备行业发展特点分析

(3)医疗设备行业市场规模分析

(4)医疗设备行业市场竞争现状

(5)医疗设备行业趋势前景分析

6.4.5 中国体外诊断行业市场分析

(1)体外诊断行业产品分类及结构

(2)体外诊断行业发展特点分析

(3)体外诊断行业市场规模分析

(4)体外诊断行业市场竞争现状

(5)体外诊断行业趋势前最分析

6.5 中国医疗器械行业产业链下游应用市场需求潜力分析

6.5.1 中国医疗卫生机构对医疗器械需求潜力分析

(1)医疗机构数量

(2)医疗机构下游潜力分析

6.5.2 中国体检机构对医疗器械需求潜力分析

6.5.3 中国家庭对医疗器械需求潜力分析

6.6 中国医疗器械流通行业运营状况分析

第7章 中国医疗器械行业市场痛点及产业转型升级发展布局

7.1 中国医疗器械行业经营效益分析

7.1.1 中国医疗器械行业营收状况

7.1.2 中国医疗器械行业利润水平

7.1.3 中国医疗器械行业成本管控

7.2 中国医疗器械行业商业模式分析

7.3 中国医疗器械行业市场痛点分析

7.4 中国医疗器械产业结构优化与转型升级发展路径

7.5 中国医疗器械产业结构优化与转型升级发展布局

第8章 中国医疗器械行业代表性企业案例研究

8.1 中国医疗器械行业代表性企业发展布局对比

8.2 中国医疗器械行业代表性企业发展布局案例(排名不分先后)

8.2.1 A公司

(1)企业发展历程及基本信息

(2)企业发展状况

(3)企业经营情况及医疗器械产品营收构成

(4)企业市场渠道与网络

(5)企业医疗器械业务类型及产品详情

(6)企业医疗器械业务市场地位

(7)企业医疗器械业务规划布局动态

(8)企业医疗器械业务布局核心竞争力分析

8.2.2 B公司

(1)企业发展历程及基本信息

(2)企业发展状况

(3)企业经营情况及医疗器械产品营收构成

(4)企业市场渠道与网络

(5)企业医疗器械业务类型及产品详情

(6)企业医疗器械产业链布局状况

(7)企业医疗器械业务规划布局动态

(8)企业医疗器械布局核心竞争力分析

8.2.3 C公司

(1)企业发展历程及基本信息

(2)企业经营情况及医疗器械产品营收构成

(3)企业产品定位与市场地位

(4)企业研发投入与研发成果

(5)企业医疗器械布局核心竞争力分析

8.2.4 D公司

(1)企业发展历程及基本信息

(2)企业经营情况及医疗器械产品营收构成

(3)企业业务结构分析

(4)企业市场渠道与网络

(5)企业医疗器械业务类型及产品详情

(6)企业医疗器械产业链布局状况

(7)企业规划布局动态

(8)企业医疗器械布局核心竞争力分析

8.2.5 E公司

(1)企业发展历程及基本信息

(2)企业经营情况及医疗器械产品营收构成

(3)企业业务结构分析

(4)企业市场渠道与网络

(5)企业医疗器械业务类型及产品详情

(6)企业医疗器械产业链布局状况

(7)企业医疗器械业务规划布局动态

(8)企业医疗器械布局核心竞争力分析

8.2.6 F公司

(1)企业发展历程及基本信息

(2)企业经营情况及医疗器械产品营收构成

(3)企业业务结构分析

(4)企业市场渠道与网络

(5)企业医疗器械业务类型及产品详情

(6)企业医疗器械产业链布局状况

(7)企业医疗器械业务规划布局动态

(8)企业医疗器械布局核心竞争力分析

8.2.7 G公司

(1)企业发展历程及基本信息

(2)企业经营情况及医疗器械产品营收构成

(3)企业业务结构分析

(4)企业市场渠道与网络

(5)企业医疗器械业务类型及产品详情

(6)企业医疗器械产业链布局状况

(7)企业医疗器械业务规划布局动态

(8)企业医疗器械布局核心竞争力分析

8.2.8 H公司

(1)企业发展历程及基本信息

(2)企业经营情况及医疗器械产品营收构成

(3)企业业务结构分析

(4)企业市场渠道与网络

(5)企业医疗器械业务类型及产品详情

(6)企业医疗器械产业链布局状况

(7)企业医疗器械业务规划布局动态

(8)企业医疗器械布局核心竞争力分析

第9章 中国医疗器械行业市场前景预测及投资策略建议

9.1 中国医疗器械行业发展影响因素分析

9.1.1 医疗器械行业有利因素

9.1.2 医疗器械行业不利因素

9.2 中国医疗器械行业发展潜力评估

9.2.1 中国医疗器械行业生命发展周期

9.2.2 中国医疗器械行业发展潜力评估

9.3 中国医疗器械行业发展前景预测

9.4 中国医疗器械行业发展趋势预判

9.5 中国医疗器械行业投资特性分析

9.5.1 中国医疗器械行业进入与退出壁垒

9.5.2 中国医疗器械行业投资风险预警

9.6 中国医疗器械行业投资价值评估

9.7 中国医疗器械行业投资机会分析

9.7.1 行业重点投资地区

(1)珠江三角洲地区

(2)京津环海湾地区

(3)长江三角洲地区

(4)粤港澳大湾区

9.7.2 行业重点投资产品

9.7.3 行业重点投资方式

9.8 中国医疗器械行业授信机会及建议

9.8.1 行业授信环境分析

9.8.2 行业总体授信机会及建议

9.8.3 子行业授信机会及建议

9.8.4 区域授信机会及建议

9.8.5 企业授信机会及建议

9.9 中国医疗器械行业投资策略与建议

9.10 中国医疗器械行业可持续发展建议