官网-2024深圳国际医疗器械展览会

China International Medical Devices Exhibition 2024

China International Medical Devices Exhibition 2024

深圳国际会展中心(宝安)

图片来源:pexels-Pixabay

文|动脉网

近日,甲骨文宣布收购美国医疗IT企业Cerner Corporation。收购协议最终以每股95美元的价格执行,Cerner将自己卖到了惊人的283亿美元(约1803亿元)。

这堪称一场医疗领域的世纪收购。交易的两边,一方是全球最大的软件供应商,一方是美国医疗信息化领域的史诗级企业。

在医疗IT领域这样的刚性领域,市场份额占有率是最重要的指标之一,能够为企业带来持续不断的价值。2021年4月,微软以160亿美元的价格拿下语音&图像AI公司Nuance Communications,同样重视生命科学的甲骨文自然不会落下,近300亿美元的手笔,换来的是庞大数量的医院客户与丰富种类的临床信息系统。

不过,相较于甲骨文尚未开始的冒险,Cerner的身价则更让人着迷。

对比国内医疗IT企业经营状况,头部上市公司的营收通常在10亿元级,与动辄300亿元收入的Cerner相去甚远。那么,中国能够诞生一家如Cerner这样的超级医疗IT企业吗?Cerner的发展历程又能为国内医疗IT的发展带来怎样启示?

Cerner成立于1979年,它由实验室信息化切入医疗,后期主要为医院提供EMR相关设备与硬件。

一路走来,Cerner可谓顺风顺水。1986年便凭借1700万美元的营收登上了纳斯达克。但随后的10年间,Cerner表现平平,股价几乎看不到波动。

2000-2005年间,投资者重新审视了Cerner的价值,将其股价拉升了约500%。15年时间,Cerner赶上了EHR发展的风口,它的客户数字已于1990年的250升至了2005年的5000。

2009年2月,奥巴马签署了《美国复苏和再投资法案》,其中的HITECH法案(《卫生信息技术促进经济和临床健康法案》)计划投入200多亿美元在全美推广使用医疗信息技术,意在通过信息化的方法降低医保支出。加之“联邦医保及联邦医助EHR奖励计划”要求的“对使用EHR的医生医院进行奖励,不使用EHR的医生医院进行处罚”,Cerner迎来又一风口。

1997年来Cerner股价变化(数据来源:富途牛牛)

联邦法案颁布之初,Cerner总计入驻2300家医院,而到了2013年,电子病历基础建设走到尾声,其医院用户数量已超过3000。同一时期,美国的医院总量约为5000家,Cerner从Epic手中抢走了相当一部分市场份额,市值已达150亿美元。

尔后,与政府部门达成的直接合作成为Cerner 电子病历业务的新支撑点。2015年,美国国防部与Cerner、Leidos、埃森哲签署了价值90亿美元的电子病历合同,Cerner在其中负责军队医院体系的电子病历改造,Cerner走到了市值之巅。

2016年是一个关键转折点。由于客户总量有限,单一电子病历市场面临的天花板抬头可见。随着美国国内的医疗IT基础建设市场被Cerner、Epic、Allscripts 和 MEDITECH四家公司瓜分完毕(2020年数据Cerner市场份额排名第二,四家总计占据超过85%的份额),各家企业营收增速纷纷放缓。压力之下,他们必须寻找新的增长点。

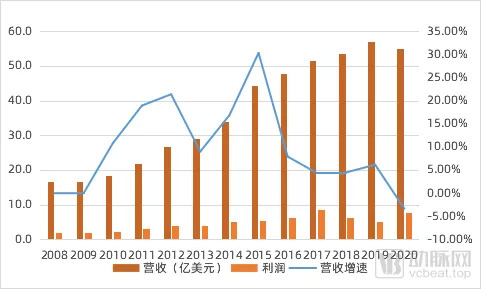

2008-2020年净利润、营收变化情况,转折从2016年开始(数据来源:根据Cerner历年招股书整理)

破圈,Cerner选择了三个方向。

作为美国最大的医疗IT供应商之一,超过20%的EHR市场占有率意味着它拥有高效的渠道及丰富的医疗数据处理经验。因此,由医院IT建设过渡到临床IT建设,是Cerner的第一选择。千禧年后,它推出一系列符合专科需求的辅助决策、质量控制产品,推动美国医疗行业从被动建设向主动建设过度。

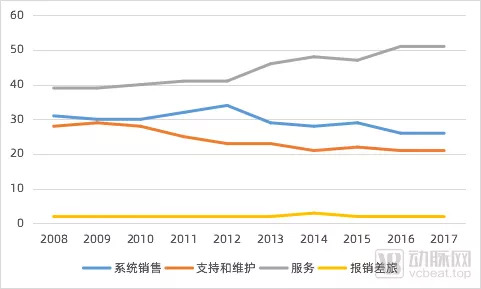

临床专科解决方案与大数据解决方案(院内)是Cerner是院内开辟新业务的重点项。从2008-2017年各业务板块占比变化情况可以看到,Cerner服务板块占比持续上升,而维护与支持占比缓慢下降。

分成两个时间段分析,2008-2012年期间,电子病历市场在政策的支持下迎来建设潮,Cerner系统销售开始增长。若其他条件保持不变,与系统销售同趋势变化的支持与维护部分应同步变化,但实际与预期相反,支持和维护占比不增反减。造成这一变化最有可能的原因,是系统销售部分中临床专科解决方案增长、服务部分中大数据解决方案(院内)增长为企业带来了更多的营收,却没有立刻生成相应的维护收入。这是Cerner业务转型的关键点。

2008-2017年Cerner各业务板块变化百分比(数据来源:根据Cerner历年招股书整理)

2013年美国初级电子病历建设完毕后,Cerner系统销售出现了较大幅度的波动,这个时间点后,大数据解决方案(院内与院外)逐渐成为贡献Cerner营收增量的主力军,并在2017年超过了50%。这段时间内,Cerner积极开拓To B的大数据应用,寻找药店、药企、急救中心、政府等角色作为新的支付方,这是Cerner打破天花板的第二个方向。

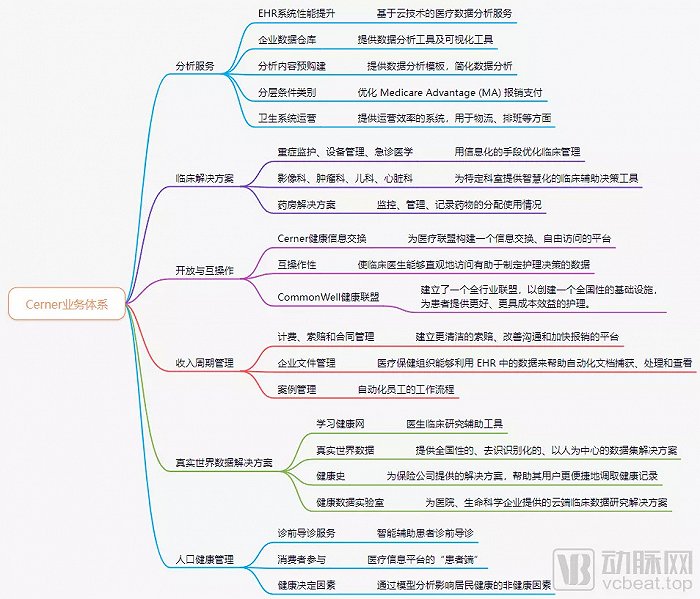

在Cerner的业务体系中,临床解决方案一方面由重症监护、设备管理、急诊医学、药房等细分组成,其核心是利用数据构建模型优化科室运行效率;另一方面由影像科、肿瘤科、儿科、心脏科等具体科室,意在用人工智能等手段帮助医生进行辅助诊断,补全质量控制真空。

Cerner业务全布局(数据来源:根据官网数据,由动脉网合并整理)

院外方面的业务包括真实世界数据解决方案与人口健康管理两个部分,它们的目标用户分别是医生/药企、政府。这与我国现阶段各企业大数据研究方向一致,不同的是,国内企业规模较小,做完这两块内容,至少需要一家医疗大数据公司与一家公卫信息化公司。

两个方向的跃进一直持续到现在。2017年开始,Cerner财报中的业务划分由过去的四项变为七项,呈现增长态势的是专业服务收入,而订阅收入占比均小幅下降,同样显示出临床专科解决方案与大数据解决方案在Cerner发展中的决定性地位,撑起了一半的市值。

2017-2020年Cerner各业务板块营收百分比(数据来源:根据Cerner历年招股书整理)

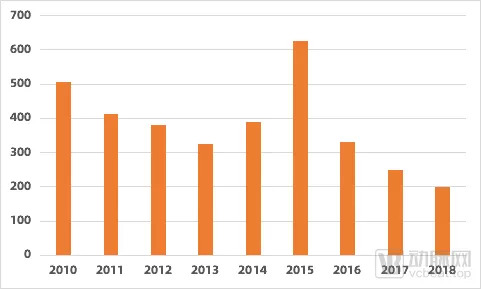

回到Cerner的核心业务EHR,这是一个一眼望得到头的市场。美国5000家医院,那么Cerner EHR业务的客户量上线便是5000。对于这样一个深度粘性的系统,市场划分完毕后抢夺竞争对手市场非常困难,因此,构造一个千亿市值商业帝国无需跨海,但再找新一个千亿的落足点,Cerner,Epic,Allscripts乃至每一家医疗信息化巨头,都必须要跃出海外。

美国EMR设备采购数量(数据来源:中商产业研究院)

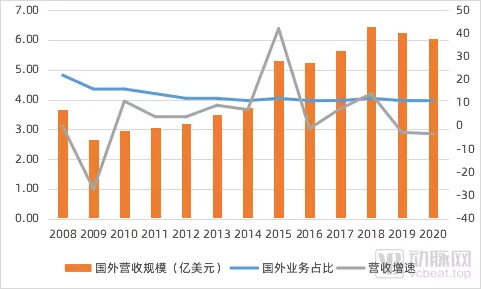

Cerner属于最早出海的一批美国医疗IT企业。HIT数据显示,2020年Cerner海外业务发展情况Top6分别为中东、英国及爱尔兰、大洋洲、加拿大、DACH、西班牙,覆盖地区逐年扩大。此外,Cerner还是EMEA(欧洲、中东、非洲)市场占有率唯一超过10%的企业。

EHR厂商进入一个新的国家通常依赖于两种方式:一是合作本土企业,对自有方案进行本土化处理;二是收购本土EHR供应商,使用供应商的EHR直接获取市场份额。在扩张的过程中,Cerner没有偏好于某种单一的模式,但并未在10余年的发展中做出亮眼的成绩。2008-2020年间,Cerner海外业务占整体营收比例由2008年的22%收缩至2020年的11%,且总量变化不大。

Cerner2008年-2021年营收变化(数据来源:根据Cerner历年招股书整理)

十余年的海外探索中,Cerner的并购策略愈发激进。2014,Cerner开启了最大的一次,也是最熟为人知的一次尝试,它花了13亿美元将西门子的医疗信息技术部门收入囊中。

这或许不是一笔合算的交易。从上图数据可见,尽管2015年Cerner得益于西门子报表的加入而营收大涨,但收购之后的公司整体营收增速呈现下滑趋势,甚至出现逆增长,说明被收购的业务和原始业务之间并未出现明显的协同效应。

困境背后是竞争已趋于白热化的德国EMR格局,Cerner的跨国业务拓展难以展开,且原生EMR具备使用粘性,医生使用习惯之后不便于更换。直到现在,Cerner都未能将所有西门子德国客户的系统换成自家的Millennium。

2020年,新冠疫情的出现进一步阻碍了医疗IT公司们的境外旅行,但他们似乎没有太多的选择余地。Signify Research发布的EHR报告显示,美国EHR市场销售量占全球的2/3,但放眼未来五年,美国将成为EHR市场增速最慢的地区之一,EHR企业必须想到更好的方案,在高度分散、投入有限的海外市场找到新的增长极。

回到最开始提出的问题,中国能够诞生一家Cerner这样的超级医疗IT企业吗?就目前来看,答案恐怕是否定的。

导致这一结果的原因很多,规模、认知、产品形态与产品形式限制了国内医疗IT企业的“做大做强”。

首先是规模。2020年美国医疗IT市场规模保守估计约为7200亿元,中国的医疗IT市场规模约为2000亿元(中商产业研究院数据),市场规模差距较大。另一方面,中国医疗信息化市场极为分散,不同企业采用的技术标准各不相同,他们在树立各自壁垒的同时,也形成了一个个数据孤岛,使得中国医疗IT市场变得没那么容易整合。

其次是认知。美国引入EHR的本意是优化医疗数据使用效率以改善医院效率,降低医保支出,其目的被政府与医院共同认可。相比之下,国内医疗IT市场的推广更多是由政府进行主导,医院被动进行,不少医院尚未存在通过信息化改变医疗运行效率及改善支出的意识。

然后是产品形态,由于美国的基础信息化建设已于2012年前后结束,后续的业务展开偏向于基于医疗数据为医院、保险机构、药企开出偏向于应用的解决方案,这为医疗IT企业打开了更大的市场。相比之下,国内的头部医疗IT企业营收主要依赖于公卫、医院整体建设的千万级大单。在建设时,数据分析等应用类产品通常被打包置入其内,这部分价值被一定程度低估。

最后是产品形式。从Cerner的业务组成看来,基于云平台的业务占据了其收入的半壁江山,甚至为部分医院的信息化管理提供托管服务。这类形式下,产品铺设成本低,维护方便,形成较高的毛利率。从数据可见,Cerner毛利率在其业务偏向应用端后,便稳定在了80%这一水平。

Cerner2008年-2021年毛利率变化(数据来源:根据Cerner历年招股书整理)

相比之下,国内医院偏向于实地安装,数据不出院,成本相对较高,上市企业毛利率普遍在30%-50%左右,仅麦迪科技这样注重于专科信息化的企业能够拿到70%的毛利率。同时,国内医疗IT市场还分化为“通用派”与“定制派”,定制的思路为医院提供了更好的服务,但也一定程度压低了毛利率。

四个原因造成了中美两国的信息化差异,也为中国医疗IT的下一程发展给出了大量启示。

其一:基建过后,应用是医疗IT发展的必然方向。随着医院电子病历、互联互通等信息化基础设施建设进入尾声,以数据优化临床流程将成为医疗IT建设的主旋律。这一过程中,医疗系统建设将转向智慧医院应用建设,全院电子病历系统将转向专科电子病历系统,智能化逐渐渗透到医疗服务的每一个环节。

其二:国内要打开新市场,探索新赛道的方式远优于出海。从Cerner的出海结果可见,要适应当地政策,推出差异化的竞争产品非常难,收购、自研都难以有效打开市场,且目前国内企业无法做到Cerner高毛利的营运方式。因此,目前少有企业尝试海外探索,要开启这条道路还需一定时间沉淀。

其三:分散的市场将逐渐走向聚集。对于头部的上市医疗IT企业而言,更大的市场份额意味着新产品推广更容易,标准化更高,也就意味着更高的毛利率,规模效应推动头部企业雪球越滚越大,不可避免地挤压中小企业的生存空间。

此外,尽管现阶段头部的上市医疗IT企业倾向于基础建设,新兴的医疗IT公司落足于智能应用开发,但从长远来看,作用基础建设的上市医疗IT企业能够更轻易的建起平台生态,限制新兴医疗IT公司的产品落地。种种优势都在推动医疗IT企业攫取更多的基础设施份额。

总的来说,中美两国沿着两条不同的信息化建设之道发展,但又都走着产业整合、信息建设专科化的道路。

2021年7月,卫宁健康向创业慧康抛出合并的橄榄枝,尽管最终谈判破裂,但却首次将信息化企业暗地推进的合并意向摆在明面上。实际上,2021年多家医疗IT企业都曾透露出合并的可能,具体行动可能在未来两年逐渐变为现实。

从目前来看,聚拢的产业或能更好地推动标准化的医疗信息化建设,加速互联互通。但更有可能的是,为了更好地滚雪球,全球的医疗IT行业或将殊途同归。