官网-2024深圳国际医疗器械展览会

China International Medical Devices Exhibition 2024

China International Medical Devices Exhibition 2024

深圳国际会展中心(宝安)

受益于政策红利及疫情期间发生的结构性变化,我们预计中国线上医疗市场增长将提速。 2019 年 9 月,监管当局允许了处方药的网售,合资格的线上医疗服务开始享受医保报销。 我们认为,新冠疫情推动了医疗服务线上化的需求,这将驱动医药电商市场的增长。

人口老龄化趋势有望推动中国医疗支出增长提速

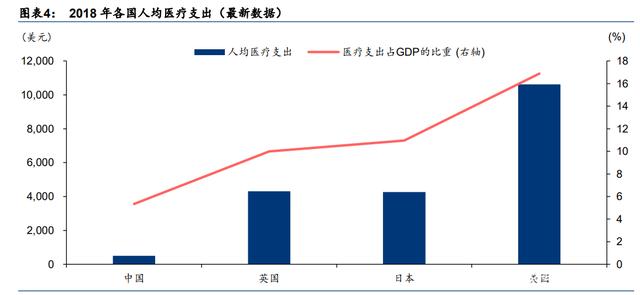

与发达国家相比,中国人均医疗支出较低,这表明在经济快速发展和健康意识提高的背景 下,中国医疗支出增长空间较大。2018 年中国人均医疗支出低至 501.1 美元,仅相当于英国/日本/美国的 11.6/11.7/4.7%;2018 年中国居民整体医疗支出占 GDP 的比例为 5.4%,而英国/日本/美国的达到 10.0/11.0/16.9%。

中国医疗业可触达市场空间广阔。2020 年,中国总诊疗人次为 33 亿,同比下滑 13.5%, 源于新冠疫情期间居民户外活动受限及在线问诊接受度提升。考虑到人口老龄化和慢病患者数量增加,我们预计 2020-2022 年可触达市场规模增速将保持稳定。

据弗若斯特沙利文数据,2020 年中国医疗支出为人民币 7.3 万亿元,位居全球第二。弗若斯 特沙利文预计,2030年中国医疗支出将达到人民币17.6万亿元,2021-2030年CAGR为9.3%。

我们预计医疗支出增长将由以下因素驱动。1)人口老龄化:弗若斯特沙利文预计 2030 年 65 岁及以上人口将达到 3.093 亿,占总人口的 21.5%(2019 年:12.6%)。2)可支配收入 增加:据国家统计局,中国年人均可支配收入从 2014 年的人民币 20,167 元增加到 2020 年的人民币 32,189 元,期间 CAGR 为 8.1%;我们预计未来个人可支配收入将进一步增加。 3)慢病患病率上升:2019年慢病占中国整体医疗支出的 69.6%,弗若斯特沙利文预计这 一比例将在 2030 年上升至 84.4%。

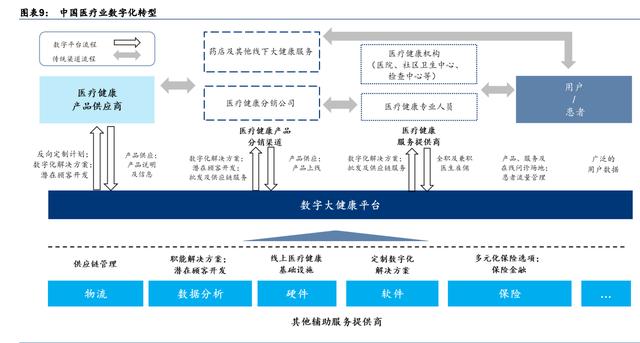

中国医疗系统正在经历数字化转型,以赋能医疗专家和药企,提供便捷服务,创造附加价 值。数字医疗平台是数字医疗生态的中流砥柱,尤其是其提供了线上零售药房、线上问诊、 线上消费医疗等多元化数字医疗服务。

据国家统计局 2019年年度调查及我们的测算,互联网核心消费人群(70后-90 前)人口数 量约为 4.45 亿,他们更倾向于通过线上的便捷渠道获取医疗产品和服务。据艾瑞咨询数据, 40 岁以下用户占中国线上医疗服务用户群的 91.3%。

我们认为,中国医疗市场 2020年线上渗透率仅为 4.3%,上升空间仍然较大。据弗若斯特 沙利文数据,分垂直行业看,问诊服务/零售药房 2020 年线上渗透率为 12.2/5.4%。然而, 随着医疗服务线上渗透率的提升(预计 2030 年达到 24.0%),我们预计中国数字大健康市场规模将从 2020 年的人民币 3,140 亿元增长至 2030 年的人民币 42,230 亿元,期间 CAGR 为 29.7%。

线上医疗服务为线下医疗资源分布不均问题提供解决方案

中国线下医疗服务资源长期受到分布不均的困扰。国家卫健委数据显示,2020 年中国医院 总数约为 35,394 家,其中三级医院仅占 8.5%,但服务了 46.9%的患者诊疗。线上医疗服 务业的长期目标是提升对有限的线下医疗服务资源的利用效率。

此外,2018 年中国平均每万人拥有医生人数为 21.6,落后于日本、美国等发达国家的水平。 医疗专业人员的地理分布也为偏远地区患者带来难以及时获取帮助的问题。据国家卫健委 数据,2019 年 46.7%的执业医师在华东地区工作,中西部地区医师仅占 28.0/25.3%。

为扶植线上医疗业发展和突破线下医疗资源限制,监管部门在过去几年(尤其是 2019-2020 年期间)出台多项政策。2019 年 9 月,国家医保局发布《关于完善“互联网+”医疗服务 价格和医保支付政策的指导意见》,首次对合资格的线上医疗服务允许医保报销,我们认为 这将令线上医疗服务平价化、便利化。

2021 年 10 月,《互联网诊疗监管细则(征求意见稿)》发布,要求在线提供医疗咨询服务的医生必须实名认证,我们认为这是为了保护用户和患者的利益,并将有利于行业的可持续发展。

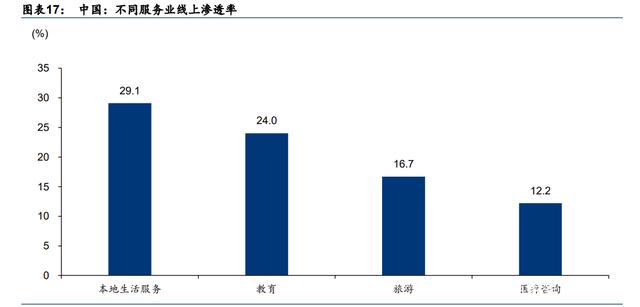

我们认为,线上问诊服务仍处于发展初期。与本地生活服务(29.1%)、教育(24.0%)和 旅游(16.7%)等其他服务业的线上渗透率相比,问诊服务 2020 年线上渗透率较低,为 12.2%。

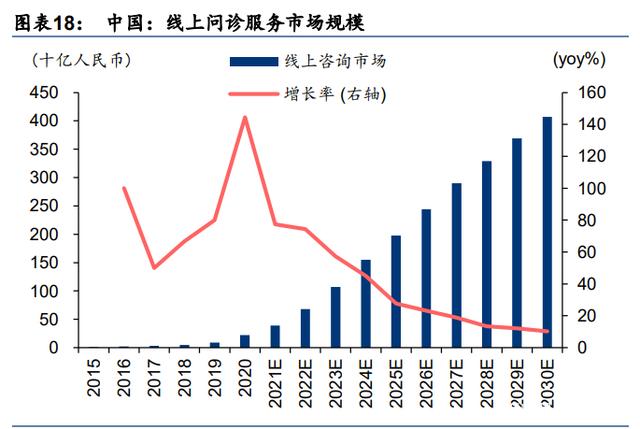

据弗若斯特沙利文数据,中国线上问诊服务市场 2018-2020 年收入年复合增速为 94.3%, 于2020年达到人民币220亿元。弗若斯特沙利文预计2021-2023年其年复合增速为69.4%, 将于 2023 年达到人民币 1,070 亿元,主因 1)疫情期间线上医疗服务用户数提升;2)线 下医疗资源限制催化医疗服务线上化的结构性趋势;及 3)新政策(如医保报销新规)扶植 线上医疗业发展。据弗若斯特沙利文数据,线上问诊服务 2020 年渗透率仍然较低,为 12.2%, 预计 2023 年将上升至 33.7%。

线上医药电商板块迎来结构性转型

2019 年 9 月,中国政府发布新版《中华人民共和国药品管理法》,对药企网售处方药解禁。 我们预计新规有望提振线上医药电商市场长期收入增长。

疫情期间,国家卫健委发布《关于推进新冠肺炎疫情防控期间开展“互联网+”医保服务的 指导意见》,提出进一步加快落实“互联网+”处方药医保报销工作。我们预计医保新规将 鼓励更多用户转向线上医药电商。我们预计,尽管处方药电商的利润率较低,但用户群扩 大有望提振其他收入机遇(如医疗服务)。

2021 年 9 月和 2021 年 10 月,国家卫健委先后出台两项法规,进一步规范在线医疗服务行 业。医疗机构被要求开展互联网诊疗活动时,应当严格遵守处方管理办法等规章制度。医 生个人收入不得与销售药品收入和体检收入挂钩。此外,要求平台在售药前严格遵守获取 处方的规则,并且只允许在获取处方前展示药品的基本信息。我们认为,这两项法规都在 引导行业朝着健康长期可持续发展方向发展。

网售处方药解禁为线上医药电商平台打开了增长空间。据艾昆玮数据,2018 年处方药销售 额在药品销售总额中占比约 66%,处方药市场规模超过人民币 1.1 万亿元。

我们预计处方药外流增加将提振处方药线上销售。过去几年中,中国政府通过多项措施降 低医院售药比例。弗若斯特沙利文预计未来 5-10 年中门诊药销量中 87.6%将来自医院外零 售药房,其中 32.5%(占门诊药销售总额的 29%)来自线上药房。

我们认为“互联网+”处方药医保报销的支持政策将加速线上医药业务渗透率提升。艾瑞咨 询数据显示,截至 2019 年底,医保参保人数达到 135 亿,占总人口的 96.7%。2019 年约 35%的医疗支出由医保报销;弗若斯特沙利文预计这一比例将在 2030 年上升至约 51%。 受益于网购处方药开始享受医保报销,我们预计网购药品的用户人数将继续增加。

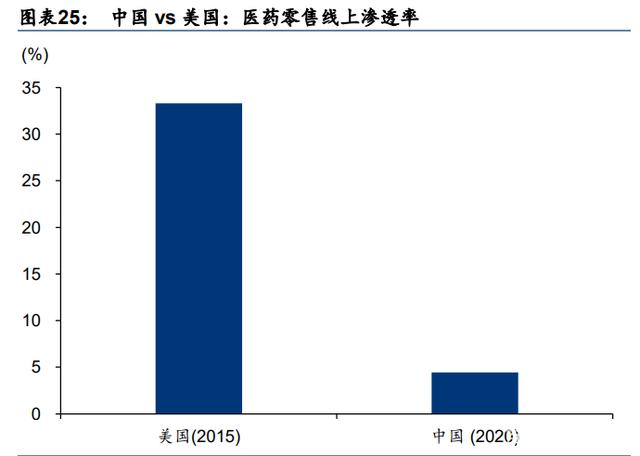

据弗若斯特沙利文数据,2020 年中国医药零售(非处方药 + 处方药)线上渗透率仍然较 低,为 4.4%。 鉴于美国医药零售线上渗透率在 2015 年已经达到 33.3%,我们相信中国医 药零售线上渗透率仍有提升空间。我们预计中国医药零售线上渗透率将在线上医疗政策红 利的推动下增长,在 2023 年达到 8.7%。

受益于“互联网 + 医疗”政策和处方药流出,中国线上零售药房市场 GMV 将从 2020 年 的人民币 1,570 亿元增长至 2030 年的人民币 12,000 亿元,期间年复合增速为 22.6%(据 弗若斯特沙利文)。

医疗器材/非处方药/保健品/处方药是零售药房市场的四大板块,基于艾媒咨询、弗若斯特沙 利文、前瞻产业研究院和艾昆纬数据,我们预计其 2020-2022 年收入年复合增速为 23.1/8.3/15.0/3.5%。我们预计 2020-2022年中国零售药房市场整体收入年复合增速为 7.1%, 除处方药外,医疗器材/非处方药/保健品同期合计总收入年复合增速为 14.3%。

据我们测算,医疗器材/非处方药/保健品/处方药 2020年线上渗透率为 29.9/15.7/8.5/2.1%, 但我们预计各类别渗透率将在 2020-2022 年稳步上升,达到 35.2/23.4/11.2/3.6%,这归功 于 1)用户购物习惯线上化;2)受益于良好的物流和履约能力,线上客户体验提升;3)规 模效应为线上渠道带来成本优势。据弗若斯特沙利文数据和我们的预测,我们预计线上医 疗器材/非处方药/保健品/处方药板块 2020-2022 年 GMV 年复合增速将分别达到 34.6/39.6/33.4/51.8%。

弗若斯特沙利文预计,处方药线上销售额增速将领跑各零售药房板块,2021-2030 年实现 29.6%的年复合增速;2030 年处方药在整体在线药品市场中的份额将达到 28%,在所有类 别中最高(2020 年:16%);线上医疗器材/非处方药/保健品/处方药板块 2021-2030 年收 入年复合增速为 20.0/19.5/22.2/29.6%,据弗若斯特沙利文数据。我们认为处方药将成为吸 引用户流量的重要板块,而其他三大板块将为线上医药平台创造利润。

健康险成为新增长点

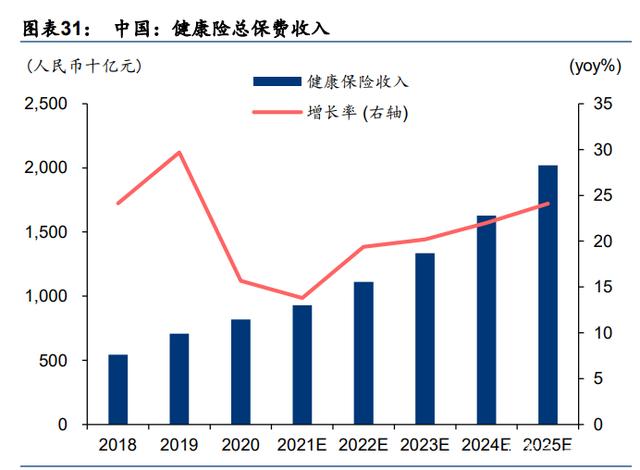

据亿欧数据,2020 年中国健康险总保费收入为人民币 8,170 亿元,同比增长 15.7%。亿欧 预计总体市场规模在 2021-2025 年 CAGR 将达到 19.9%。亿欧预计线上健康险总保费收入 2021-2025 年 CAGR 为 41.1%,超过行业平均值。我们认为互联网平台将成为保险公司触 达潜在客户的强大渠道。

阿里健康等头部线上医疗公司开始通过与传统保险公司合作来扩大服务范围,同时寻求形 成平台闭环服务链。目前阿里健康正在与第三方保险公司合作,设计并联合推出针对特定 疾病患者的保险产品。尽管新业务增长仍然需要时间(或需要 1-2 年爬坡,3-5 年才能对整 体业务产生实质性贡献),但我们认为这方面布局将提振长期收入增长。(报告来源:未来智库)

中国线上医疗市场由三大板块组成:线上医疗服务、线上药房(医药电商)和线上健康管 理,其业务模式各不相同。

线上医疗服务:平安好医生拥有优质的医生资源池和庞大的用户群,是中国线上医疗服务 板块的龙头企业,其主要提供线上问诊服务、处方药和健康会员服务。主要竞争对手包括 微医、好大夫和春雨医生,这些公司相较平安好医生用户规模较小。

线上药房:凭借阿里巴巴和京东的生态资源,阿里健康和京东健康在中国线上药房领域保 持龙头地位。两公司主要通过保健品自营或佣金收入变现。

线上健康管理:该板块主要提供体检服务和保健计划。主要参与者包括蓝信康、美年大健 康等。

平安好医生是一家综合性线上医疗服务商,提供线上问诊、转诊、处方药购买和会员服务等多 种医疗服务。与平安集团的合作及会员产品是其线上医疗服务的主要收入来源和关键竞争优势。 通过与平安集团合作,平安好医生接触到平安集团广泛的用户基数,并不断扩大其规模。据公 司公告,1H21 平安好医生 4 亿注册用户中来自平安集团插件的比例达到了 47.6%。

微医是一家打通医疗产业链的新兴线上医疗服务平台。该平台提供全面线上医疗服务,包 括线上问诊、处方药测评和医疗险电商服务。截至 2020 年 3 月,微医运营 12 家线下医疗 机构和 22 家互联网医院,对接中国 7,200 多家医院、24 万名医生和 2 亿用户。

好大夫是一家专营线上医疗服务的平台,提供线上问诊和挂号服务。截至 2021 年 10 月, 好大夫在线收录了国内 9780 家正规医院的 86 万名医生信息,其中 24 万名医生在平台上 实名注册,三甲医院的医生比例达到 73%。截止 2021 年 10 月,好大夫累计服务超过 7400 万名患者。

根据医院医生的工作情况和经验,线上医疗服务平台提供的问诊服务定价在人民币 9.9-600 元/次之间。我们认为,平安好医生的会员服务范围广泛,包括每年 24 次的金牌医生问诊和 丰富的协助服务等。随着平安好医生不断开发会员产品,我们预计该平台产品将吸引更多 用户,推动医疗服务收入增长。

线上医疗服务业正处于发展初期

与线下参与者相比,线上医疗服务公司凭借规模效应具有成本优势。诚然,线上医疗服务 业仍处于早期渗透阶段。但随着用户购物习惯的线上化,以及各平台加大推出更综合的线 上医疗服务的能力,我们相信行业线上渗透率有望进一步提升。

我们认为,线上医疗服务业的获客和留存竞争仍处于早期阶段。长远来看,我们预计良好 的供应链管理能力和在强大技术能力(如人工智能和云技术)支撑下提供高效医疗建议的 能力仍然是超越竞争对手的着力点。

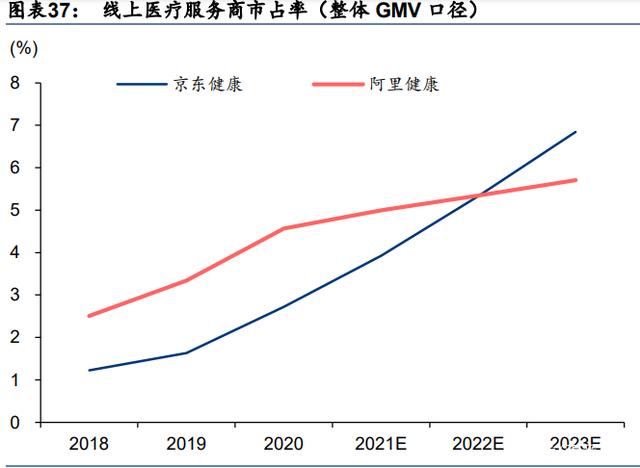

据弗若斯特沙利文数据,药品和非药产品市场(线上和线下)整体 GMV 在 2019 年为人民 币 2.65 万亿元,预计在 2020-2022 年实现 9.2%的年复合增速,并在 2022 年达到人民币 3.46 万亿元。据弗若斯特沙利文数据和公司公告,2019 年京东健康/阿里健康 GMV 市占率 为 1.6/3.3%,我们预计其 2023 年市占率将分别扩大至 6.8/5.7%。

线上医药市场方面,京东健康/阿里健康自营业务 GMV 市占率在 2019 年为 14.0/10.7%, 我们预计其市占率在 2022 年上升至 19.9/12.8%(据弗若斯特沙利文数据)。

线上医疗业主要门槛

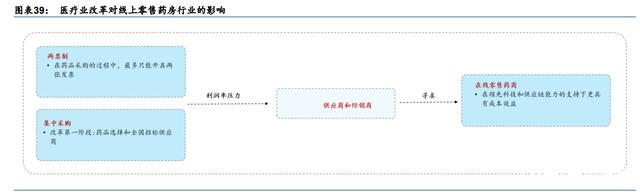

技术和供应链能力:医疗行业通过两票制和集采改革重塑药品采购流程,并降低药价。这 直接挤压药品供应商和分销商的利润率,令他们倾向于采用线上零售药房模式,以寻求更 具成本效益的零售方案。因此我们认为,拥有强大技术和供应链能力的线上零售药房,如 阿里健康和京东健康,可以通过提供高成本效益的解决方案获得和保持领先地位。

成熟稳健的业务模式:头部医疗平台已制定明确的盈利战略,而大多数规模较小的参与者 仍在探索可持续的业务模式。目前阿里健康和京东健康均以线上零售药房业务为主要变现 途径。线上药房业务有助于龙头企业建立稳固的行业地位,也为线上问诊、消费医疗等其 医疗业务提供重要的用户门户。

丰富的医疗资源:平台需要发展完善的医疗资源网络,以满足用户的不同需求。阿里健康、 京东健康等大平台已建立上述网络并与医疗机构形成密切合作。截至 2021 年 6 月 30 日, 京东健康医疗团队拥有由全职医生和外部合作医生组成的超过 130,000名医生的医疗团队。 而阿里健康拥有医生约 60,000 名(截止 2021 年 3 月 31 日)。(报告来源:未来智库)

我们对中国主要线上医疗平台(包括京东健康、阿里健康和平安好医生)进行对比分析。据 弗若斯特沙利文数据,以 2019 年收入计,京东健康是中国最大线上医疗平台。我们认为医药 电商模式的变现能力已经得到印证,线上医疗服务衍生的多元化业务可以增加收入来源。

受益于京东/阿里巴巴电商平台庞大的用户群及较低的渗透率,我们预计阿里健康和京东健 康的用户增速将超过平安好医生。我们预计阿里健康/京东健康 FY22-24/21-23 年预测年活 跃用户数 CAGR 为 30.5/31.9%。ARPU 方面,我们预计京东健康/阿里健康的医药自营业 务 ARPU 将分别实现 7.0/3.1%的 CAGR。

我们认为,阿里健康的 ARPU 提升将被以下几项因素支撑:1) 增强的产品供应和物流管理能 力,有助于提高药店的在线渗透率;2) 处方药外流和现有用户群体的消费增加。我们预测京 东健康 2021-2023 年收入 CAGR 为 42.5%,阿里健康为 31.8%,平安好医生为 11.0%。我 们将京东健康更快的收入增速其归因于其自营业务、自营物流和供应链支持更强的消费者心 智。我们预计平安好医生收入增长将在 2021 年放缓并于 2022-2023 年恢复,主因公司 2021 年正进行战略调整并将业务重心放在服务方面,或对健康商城业务收入增长产生影响。

我们预计平安好医生的毛利率将从 2021 年的 27.2%逐渐上升至 2022/2023 年的 28.4/31.3%,主因高毛利率的医疗服务收入占比提升。我们预计阿里健康和京东健康的利 润率增长趋势类似,由于两者均受益于规模效应释放,尽管这被处方药销售收入占比扩大 所部分抵消。

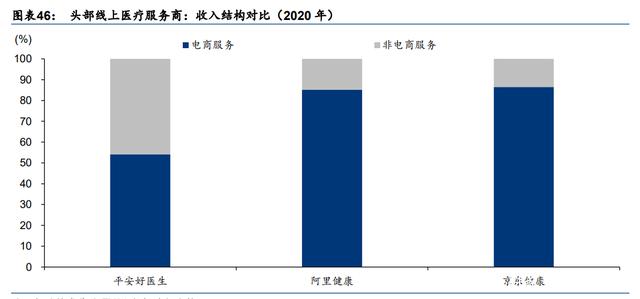

医药电商模式仍为线上医疗平台的主要变现途径。京东健康和阿里健康 2020/FY21 年医药 电商收入占比均超过 80%。平安好医生收入来源较多,2020 年非电商收入占比为 45.9%。

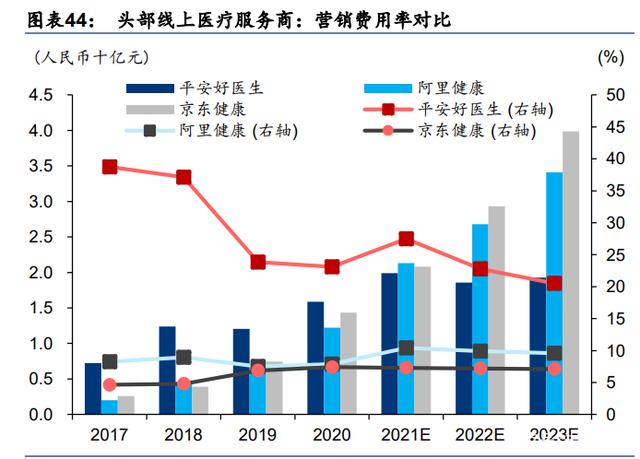

受益于母公司生态和基础设施,京东健康和阿里健康的运营效率较高。京东健康/阿里健康 2020/FY21 年调整后净利率为 3.9/4.1%,平安好医生同期调整后净亏损率为 7.3%。在京东 和阿里巴巴广泛的用户流量的支持下,京东健康和阿里健康维持较低获客成本。京东健康/ 阿里健康 2020 年营销费用率为 7.4/7.9%,而平安好医生营销费用率为 23.1%。

我们认为,阿里健康、京东健康和平安好医生将在 2021 年通过提高用于获客和品牌推广的营 销费用驱动长期增长,这将导致公司更高的营销费用率。我们预计阿里健康销售费用率将从 FY21 的 7.9%上升到 FY22 的 10.4%,平安好医生的销售费用率由 2020 年的 23.1%上市至 2021 年的 27.5%。京东健康销售费用率将从 2020 年的 7.4%小幅下降到 2021 年的 7.3%。

平安好医生,一家头部线上医疗服务商

与主要提供医药电商解决方案的阿里健康和京东健康不同,平安好医生专注于线上医疗服 务,其毛利润主要来自医疗服务。2020 年非电商业务(线上医疗、消费医疗和健康管理业 务)营收合计占比 45.9%,远超过阿里健康/京东健康(14.8/13.5%)

据平安好医生公司公告,截至 2021 年 6 月 30 日,平安好医生签约合作的外部医生超过 3.8 万名,并成立了超过 450 个名医工作室。

2018 年发布的《关于促进“互联网 + 医疗健康”发展意见》允许医生在包括互联网医院 在内的不同医院提供问诊等专业服务。线上医疗平台不断寻求与医疗专业人士合作以提高 服务能力,实现长期发展,超越竞争对手。

阿里健康 vs 京东健康

鉴于阿里健康和京东健康的大部分收入来自医药电商业务,相较于与平安好医生进行比较, 我们认为这两者之间更具可比性。就自营业务而言,京东健康 2020 年年活跃用户数较大, ARPU 较高,我们认为这在一定程度上归功于其品类较丰富。平台业务方面,阿里健康录 得了更高的 GMV,但其整体佣金费率较低,我们认为这是由于天猫对后者的佣金和收入抽 成较低。

据公司公告,京东健康 2020年 GMV为人民币 784亿元,在京东集团整体GMV中占比 3.0%, 天猫医药平台 FY21 GMV 为人民币 1,232 亿元,在阿里巴巴整体(天猫 + 淘宝)GMV 中 占比 1.6%。

自营业务:京东健康用户规模和 ARPU 超过阿里健康

与阿里健康相比,京东健康年活跃客户数更大,ARPU 更高,我们认为这部分归功于其较 强的履约能力。尽管如此,我们认为由于两者有望进一步渗透母公司客户群,其用户规模 均具有较大增长空间,同时用户进行药品和医疗器材消费时的线上化转变趋势有望推动两 者 ARPU 增长。

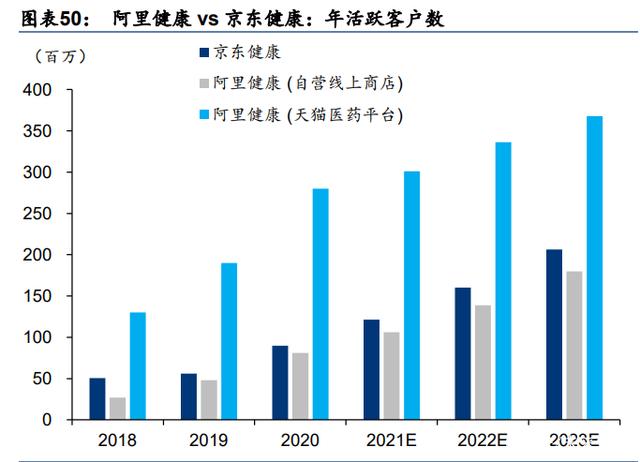

据公司公告,截至 2021 年 9 月 30 日,阿里健康自营网店年活跃消费人数为 9,000 万(进行 一次或多次实际交易的客户);截至 2021 年 6 月 30 日,京东健康年活跃客户数为 1.09 亿, 年活跃用户年化 ARPU 为人民币 216.6 元,阿里健康 1HFY22 年化 ARPU 为人民币 180 元。

我们认为与阿里健康相比,京东健康产品种类较多。京东健康的医药产品主要包括常见非 处方药 和 处 方 药 , 2017/2018/2019/1H20 医 药 产 品 销 售 收 入 在 产 品 收 入 中 占 比 21/25/27/29%。其他产品收入来自非医药产品销售,包括保健品、医疗用品和器材,如隐 形眼镜、成人用品,及家庭保健、康复护理和健康监测用品和器材。

阿里健康自营业务为消费者网购非处方药、保健品、医疗器材、隐形眼镜和护肤品提供有 效的解决方案。

我们预计阿里健康和京东健康均将在 2021-2023 年实现强劲的用户群增长,主因两者紧密 对接母公司资源,同为国内头部电商平台,已积累庞大的客户群。据公司公告,京东健康 1H21 年活跃用户数在京东 2Q21 年活跃客户数中渗透率为 20.5%。阿里健康自营网店 FY21 用户数为 9,000 万,同比增长 38.5%,在阿里巴巴 2QFY22 中国零售市场年活跃消费人数 (8.63 亿)中的渗透率为 10.4%。

平台业务:阿里健康整体抽佣率低于京东健康

与京东健康相比,我们发现阿里健康整体抽佣率较低,主因 1)阿里巴巴医疗类整体佣金抽 成低于京东;及 2)阿里健康与天猫采用 50%的收入分成方案。

据公司官网,阿里巴巴一般基于医疗保健品类 GMV 向商户收取 3-4%的技术服务费(服务 费),而京东平台服务费率为 5-10%。此外,由于阿里健康与天猫采取服务费分成方案,与 京东相比,这使得阿里健康的综合抽佣率相较京东健康更低;同时,与天猫在医疗产品和 服务方面的交易有助于阿里健康释放长期增长空间,并对其 2017-FY21 整体服务费率增长 提供支撑。

阿里健康已与天猫签署多项协议,收购用于在天猫平台推广和分销目标产品的商户网络, 以及管理与目标商户关系的部分营销和运营人员。

收购交易前,天猫向阿里健康支付一定服务费用,具体费用为商户基于其通过天猫销售相 关类目产品或服务成交的销售额向天猫主体支付的费用的 21.5%。收购完成后,所有服务 费由阿里健康直接收取,同时阿里健康需向天猫支付不超过其从商户收取服务费的 50%, 这有助于阿里健康提升整体服务费率。